マンション管理組合収益事業

マンション管理組合収益事業税務(PDF)←セミナー資料を参照してください。

収益事業の課税要件

- 販売業、製造業、その他政令で定めるもの

- 継続して行われるもの

- 事業場を設けているもの

◇ 上記を全て満たす場合には収益事業に該当し法人税等の申告が必要となる。 (法人税法2条13項)

従来の国税庁の見解

◆紹介要旨◆

管理組合が業務の一環として、その区分所有者(入居者)を対象として行っている駐車場業は収益事業に該当するのだろうか。

◇事業概要◇

- 駐車場業は、その所有区分者を対象にして行われている。

- 駐車場の敷地は、その区分所有者が所有している。

- その収入は、通常の管理費と区分する事なく、一体として運用されている。

- 駐車料金は、付近の駐車場と比較し低額である。

◇回答要旨◇

紹介の事実関係を前提とする限り、収益事業には該当しない。

今回の国税局の見解

マンション管理組合が、区分所有者以外のマンション駐車場の使用を認めた場合

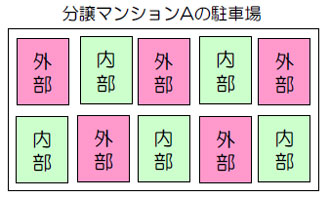

◆ケース 1◆

分譲マンションAで、空いている駐車場を区分所有者以外の外部者も含めて貸し出す。

使用も区分所有者であるかを問わず申し込み順とし、使用料・期間等の使用条件も区分所有者と同様に行った。

【ポイント】

- 使用許可は区分所有者であるかを問わず、申し込み順とする。

- 使用料・期間などの貸し出し条件において、区分所有者と外部者の区別が無い

【結論】

区分所有者と外部者使用に差が無く、有料駐車場と変わらないため、分譲マンションAの駐車場利用料の全てが駐車場業として収益事業に該当するために、駐車場すべてが課税対象となる。

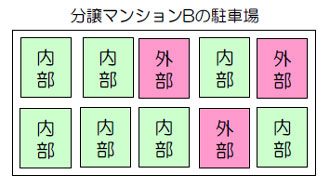

◆ケース 2◆

分譲マンションBの空き駐車場の募集は区分所有者と外部者を分けず行うが、区分所有者の希望が無い場合にのみ外部使用を認め、外部使用されていても、区分所有者から使用希望があった場合には一定の期間以内に明け渡すという優先条件をつけた。

【ポイント】

- 区分所有者の希望が無い場合にのみ、外部者にも貸し出しを許可する。

- 駐車場の貸し出しを受けた外部者は、区分所有者の使用希望があれば、早期に明け渡す必要がある。

【結論】

区分所有者の使用は共益的な事業(非収益事業)であり、余剰スペースを利用した事業のみが収益事業(駐車場業)に該当とする。

【ケース2の留意事項】

理由(照会者のの求める見解となることの根拠)によると、

- 区分所有者の使用希望が無い場合にのみ外部使用を行う。

- 区分所有者から駐車場の使用希望があった場合には、一定期間内に外部使用者は明け渡す契約内容とする。

上記を満たすので、 少なくとも区分所有者の仕様に限れば、管理業務としての「共益的事業」であり、収益事業には該当しないとの結論になっている。

従って、上記二点のいずれかを満たさない場合、及び、従前の国税庁の見解の前提条件(収入を分配しない等)を満たさない場合には、全て収益事業とされる可能性がある。

◆ケース 3◆

分譲マンションCの空き駐車場は、区分所有者から希望があるまでそのままにしておく予定であったが、近隣の道路工事業者から、工事期間(約二週間)限定で空き駐車場使用の申告を受け、それを認めた。

【ポイント】

- 原則として外部者に貸し出しは行っていない。

- 期間限定で管理組合が了承して空き駐車場を貸し出した。

【結論】

外部への貸し出しは臨時的かつ短絡的な貸し出しで、独立した事業とはいえず、全て非収益事業とした。

【ケース3の留意事項】

理由(照会者の求める見解となることの根拠)によると、

- 区分所有者以外の申し出に応じたもの。

- ごく短期間(約二週間の道路工事期間)で区分所有者の利用の妨げにならない。

上記のような場合には、 従前の国税庁の見解である管理費の割り増しという要件を満たさない(外部からの収入)場合も、収益事業とならない状況があることを示した。 (管理事業の一環としての「今日最適事業」の付随事業であるとして整理されている)

収益事業の申告実務

・事業開始日から二ヶ月以内に提出 |

収益事業開始届出書※ → 所轄税務署長 |

・事業開始日から三ヶ月以内または事業年度終了日いずれか早い日に提出 |

青色申告承認申請書 → 所轄税務署長 |

※以下の添付書類 (収益事業開始届出書の写しは都道府県税事務所及び市区町村にも提出必要)

|

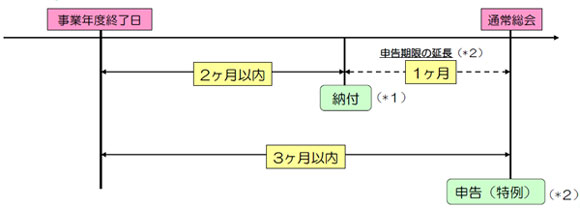

申告制限及び納付期限について

(1*) 事業年度終了後二ヶ月以内に法人税等を納付する必要がある。

(2*) 規約で通常総会から三ヶ月以内になっていることを理由に、申告期限の延長を申請するのが通例。 (事業年度終了日まで)

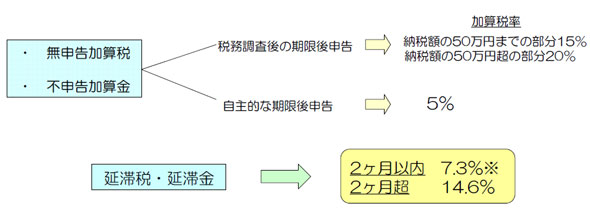

税務署指摘要綱について

収益事業を行っているのに申告しなかった場合の取り扱い

※法廷納付期限~納期限(期限後申告書提出日)の翌日から二ヶ月以内までの間 7.3%と前年の11月30日において日本銀行が定める基準割引率+4%のいずれか低い方 (現在は4.3%)

お気軽にお問い合わせください。

TEL 06−6777-7962

受付時間 9:00 - 17:00 (土・日・祝日除く)