参考

融資制度

○新創業融資制度

次の(1)~(3)のすべての要件に該当する方

【創業の要件】

新たに事業を始める方、または事業開始後税務申告を2期終えていない方

雇用創出、経済活性化、勤務経験または修得技能の要件

次のいずれかに該当する方

(1)雇用の創出を伴う事業を始める方

(2)技術やサービス等に工夫を加え多様なニーズに対応する事業を始める方

(3)現在お勤めの企業と同じ業種の事業を始める方で、次のいずれかに該当する方

(ア)現在の企業に継続して6年以上お勤めの方

(イ)現在の企業と同じ業種に通算して6年以上お勤めの方

(4)大学等で修得した技能等と密接に関連した職種に継続して2年以上お勤めの方で、その職種と密接に関連した業種の事業を始める方

(5)既に事業を始めている場合は、事業開始時に(1)~(4)のいずれかに該当した方

【自己資金の要件】

事業開始前、または事業開始後で税務申告を終えていない場合は、創業時において創業資金総額の3分の1以上の自己資金(注)を確認できる方

(注)事業に使用される予定のない資金は、本要件における自己資金には含みません。

【返済期間】

事業開始時または事業開始後に必要となる事業資金

【融資限度額】

1,500万円

【返済期間】

設備資金10年以内<うち据置期間6ヵ月以内>

運転資金5年以内(特に必要な場合は7年以内)

<うち据置期間6ヵ月以内>

【担保・保証人】

不 要

事前確認事項

○日本政策金融公庫 国民生活事業の新規開業ローンの特徴

- ご契約時の金利が最後まで適用される固定金利であること

- 事業資金としては長期の返済期間が組めること

- 元金返済の据置期間を設定できること(1~3年以内)

- 事業開始後5年までの方がご利用できること

○法人設立のための資本金の払い込みにあてる資金の融資

日本公庫 国民生活事業は事業資金(店舗、機械などの設備資金、人件費や仕入などの運転資金)をご融資する機関ですので、資本金の払い込みに使う資金については対象外となります。したがいまして、法人を設立して創業する場合は、設立登記後の法人がご融資の対象となります。

○個人での創業と法人での創業とで有利不利について

融資申込について、個人と法人とで大きな違いは特にありません(法人で申し込む際には履歴事項全部証明書または登記簿謄本が必要になるくらいです)。融資を受けるうえでどちらが有利ということはありません

○融資実行されるまでの期間

平均的には、1ヵ月程度です。ただし、ご融資の条件などによっては、時間がかかる場合もあります。

○自己資金について

自己資金は重要な要素のひとつですが、それ以上に事業計画全体がしっかりしているかが重要になります。公庫が融資先の創業企業を対象として実施した調査(「新規開業実態調査」)によると、創業資金総額に占める自己資金の割合は平均で3割程度となっています。

○担保・保証人なしでの融資について

新規開業資金等については、一定の要件を満たす方が1,500万円まで無担保・無保証人でご利用できる新創業融資制度があります。

○新創業融資制度を利用の自己資金について

創業資金総額の3分の1以上を自己資金でまかなっていただく必要がありますので、ご融資の対象額は、創業資金の最大3分の2まで(かつ融資限度額内)となります。

○創業にあたって必要な許認可について

法令により、許可、認可、登録、指定、届出および認証を必要とする事業が多くあります。たとえば、飲食店の場合は、保健所の営業許可が必要ですし、酒類販売業では、税務署の免許が必要です。 お客さまが創業しようとする業種について、許認可が必要かどうかを調べておく必要があります。許認可が必要かどうか分からないときは、関係窓口や支店窓口にご照会ください。

主な受付窓口と許認可営業は、次のとおりです。

保健所 | 警察署 | 都道府県庁 及びその他官庁 |

|---|---|---|

飲食店営業 菓子製造業 食肉販売業 魚介類販売業 旅館業 理容業 美容業 クリーニング業 医薬品等の販売業 など | マージャン店 古物商 警備業 指定自動車教習所 など | 酒類販売業 各種学校 旅行業 宅地建物取引業 建設業 運送業 人材派遣業 自動車整備業 ガソリンスタンド など |

事業計画(創業計画)

○販売についての検討事項

だれが | 必要な売上高を確保するためには、従業員を必要とするのか、家族のみでよいのか検討します。 |

だれに | どのような顧客層をターゲットとするのか明確にします。顧客層をどこにしぼり込むかによって、客単価や商品の品ぞろえが違ってきます。 |

何を | 顧客層や立地条件などによって、取り扱う商品やどのようなサービスをするのか決めます。 |

どのように | 対面販売にするのか、セルフサービスにするのか、通信販売にするのかなど、どのような販売方法をとるのか検討します。 |

どこで | 業種や顧客層にマッチした立地を選びます。また、立地条件に合った取扱商品、販売方法などについても検討します。 |

販売条件は | 現金なのか、掛け売りなのかなど、どのような条件で販売するのか検討します。 |

時間は | 営業時間をどうするのか検討します。 |

※製造業など販売先(受注先)が特定される場合は、次の点についても考えておく

※相手先が信用のおける企業かどうか

※継続した受注の確保が可能かどうか、自分の技術にあっているか

※掛け売りの場合は、後日のトラブルを防ぐためにも回収条件がどうなっているか

○仕入についての検討事項

| 何を | 売れ筋商品や販売戦略に沿った商品の確保が可能かどうか検討します。 |

どこから | 必要な時期に、必要な商品を、安定して供給してくれる仕入先の確保が重要です。 |

どんな条件で | 現金なのか、買掛や手形払いは可能か。支払いサイトはどうなっているのか確認します。 |

計画的に | 過剰在庫は資金繰りを圧迫します。計画的な仕入が大切です。 |

○創業資金計画

創業にあたっては、資金がいくら必要で、それをどう調達するかを検討しなければなりません。これを資金計画といいます。

創業に必要なすべての資金と、その調達方法について下の表を参考にまとめてみましょう。

必要な資金と調達の方法

必要な資金 | 金額 | 調達の方法 | 金額 | |

|---|---|---|---|---|

設備資金 | 店舗、工場、機械、備品、車両など (内訳) | 万円 | 自己資金 | 万円 |

日本政策金融公庫 国民生活事業からの借入 | 万円 | |||

| 運転資金 | 商品仕入、経費支払資金など (内訳) | 万円 | その他からの借入(内訳・返済方法) | 万円 |

| 合計 | 万円 | 合計 | 万円 | |

※各合計は一致させてください。

○売上予測

主な売上予測の方法は次のとおりです。業種の特性を考え最も適した方法を選び、検討してみましょう。 また、業界平均に地域事情などを加味することや、他の方法もあわせて多角的に売上高を予測することが大切です。

(1)販売業で店舗売りのウェイトが大きい業種(コンビニエンスストアなど)

<算式> 1m2(または1坪)当たりの売上高 × 売場面積

[設例] 業種:コンビニエンスストア 売場面積 100m2

1m2当たりの売上高(月間) 16万円(「小企業の経営指標」による業界平均から算出)

売上予測(1ヵ月)=16万円×100m2=1,600万円

(2)飲食店営業、理・美容業などサービス業関係業種

<算式> 客単価 × 設備単位数(席数) × 回転数

[設例] 業種:理髪店 理髪椅子 2台 1日1台当たりの回転数 4.5回転

客単価 3,950円 月25日稼働

売上予測(1ヵ月)=3,950円×2台×4.5回転×25日=88万円

(3)労働集約的な業種(自動車販売業、化粧品販売業、ビル清掃業など)

<算式> 従業者1人当たりの売上高 × 従業者数

[設例] 業種:自動車小売業

従業者 3人

従業者 1人当たりの売上高(月間) 256万円

(「小企業の経営指標」による業界平均から算出)

売上予測(1ヵ月)=256万円×3人=768万円

(4)設備が直接売上に結びつき、設備単位当りの生産能力がとらえやすい業種 (部品製造業、印刷業、運送業など)

<算式> 設備の生産能力 × 設備数

[設例] 業種:部品(ボルト)加工業 施盤 2台 1台当たりの生産能力 1日(8時間稼働)当り500個 加工賃@50円 月25日稼働

売上予測(1ヵ月)=50円×500個×2台×25日=125万円

※ 1m2当たりの売上高や従業者1人当たりの売上高などについては、「小企業の経営指標」(国民生活金融公庫総合研究所編)などで調べることができます。

○収支計画

新たに事業を始めようとする方にとっては、「これから始める事業は、どれくらいの利益がでるのか」という点が、一番気にかかるところでしょう。創業後の収支の見込みを収支計画といいます。

予測にあたっては、「経営環境」「業界事情」「設備能力」「競合状況」「価格の推移」などについて総合的に検討してください。

下の表を参考に収支の見込を検討してみましょう。

創業後の見通し(月平均)

創業当初 | 軌道に乗った後 | ||

| 売上高(1) | 万円 | 万円 | |

売上原価(2) | 万円 | 万円 | |

経費 | 人件費 | 万円 | 万円 |

| 家賃 | 万円 | 万円 | |

| 支払利息 | 万円 | 万円 | |

| その他 | 万円 | 万円 | |

| 合 計(3) | 万円 | 万円 | |

| 利益 (1)-(2)-(3) | 万円 | 万円 | |

借入金の返済は利益からなされます。しかし、利益をすべて返済に充てることはできません。税金を払ったり、個人の場合は生活費などが必要です。

下の損益計算書をもとに、無理のない返済が可能か、生活のめどがたつか十分に検討してください。

○損益計算書

| 科目 | 内容・留意点等 | |

|---|---|---|

| 売上高(売上予測高) | あなたのたてた売上予測高を計上します。さまざまな角度から達成可能な売上高を予測してください。 | |

売上原価(仕入) | 原価は一般的には「売上高×原価率」で求めます。 原価率は業種や商品などによって違いますが、業界平均値を基にあなたの考えている販売戦略などを加味し、原価を求めてください。 | |

営業経費 | 人件費 | 営業経費には、毎月決まった額の支払いが必要なものと売上高などに応じて金額が変わるものとがあります。 その他には、人件費、家賃、減価償却費を除いた一切の営業経費を具体的に算出します。 |

| 地代、家賃 | ||

| 減価償却費(1) | ||

| その他 | ||

| 計 | ||

| 営業利益 | 「売上高-(売上原価+営業経費)」で算出します。 | |

| 営業外収入 | 受取利息、賃貸料収入など営業以外の収入です。 | |

営業外費用 | 支払利息などの営業以外の費用です。 | |

| 税引前利益 | 「営業利益+営業外収入-営業外費用」で算出します。 | |

| 法人税等充当額 | 「税引前利益×50%」が目安です。この科目は法人の場合です。 | |

| 当期利益(2) | 「税引前利益-法人税充当額」で算出します。 | |

※返済財源

返済財源(3) = 減価償却費(1) + 当期利益(2) ※収支見込(資金収支)

収支見込 = 返済財源(3) - 借入金返済元金 - 家計費(個人企業の場合)

○事業計画書

思い描いた事業をいかにして実現していくかを表したものが事業計画書です。

事業計画書は、金融機関や事業の協力者への説明の際に必要となります。また、説明する必要がない場合であっても、自分の事業が本当に実現可能なのかを確認する意味で、事業計画書の作成は必要なのです。

何度か書き直すことによって、自分が本当にやりたいことや事業の成功の見込みなどがはっきりとしてきます。

1.事業全体の構想・事業イメージ

・創業動機、事業の目的、将来的なビジョンどういう目的で何をやりたいかをはっきりさせます。事業に対する考え方や熱意、将来的な事業展開を説明します。 ・市場性の調査これから始める事業の市場規模、将来性、事業を取り巻く 環境等を調べ、事業内容の裏付けとします。

・創業動機、事業の目的、将来的なビジョンどういう目的で何をやりたいかをはっきりさせます。事業に対する考え方や熱意、将来的な事業展開を説明します。 ・市場性の調査これから始める事業の市場規模、将来性、事業を取り巻く 環境等を調べ、事業内容の裏付けとします。

2.具体的な事業内容

・提供する商品、サービス、技術またはそれらの提供方法にどのような特徴があるのか、そして対象とする顧客のニーズにいかにマッチしたものであるかを分かりやすく説明します。

3.創業時の資金計画

・借入については、必ずしも希望どおりの資金調達ができるとは限りません。中古設備を購入した場合やリースを活用した場合など、いくつかのケースを想定しておくと、いざというときに慌てないですみます。

4.収支計画

・創業当初の収支予測と軌道に乗った後の収支予測をたてましょう。

・創業当初の収支予測と軌道に乗った後の収支予測をたてましょう。

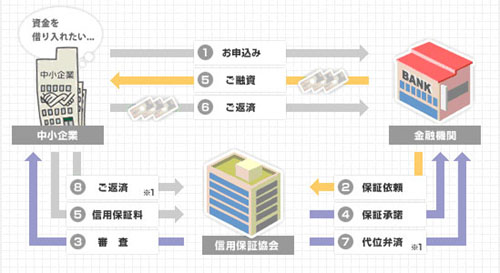

信用保証協会

信用保証制度の仕組み

信用保証協会は、お客様(中小企業者の方々)が金融機関から融資を受ける際に、公的な保証人となり、融資を受けやすくすることを通して、事業の健全な発展を支援する業務を行います。そのようなしくみを、信用保証制度といいます。

信用保証協会は、信用保証協会法にもとづき、信用保証業務を行う公的な機関です。

各都道府県に47協会、特定の市に5協会、全国であわせて52協会あります。

信用保証の対象

1.大阪府内で事業を営む、個人、法人、中小企業者が対象となります。

個人の場合は常用従業員、法人の場合は資本金(出資金)または常用従業員いずれかの該当が必要です。

※製造業等には建設業・運送業・不動産業・ソフトウェア業・情報処理サービス業等を含みます。

※小売業には、飲食店を含みます。

※ゴム製品製造業、旅館業、医業、組合の場合は、別に定めがあります。

※農林漁業、金融業、風俗関連営業等、対象とならない業種があります。

※その他対象とならない場合がありますので、詳しくは当協会または取扱金融機関にてご確認ください。

2.対象となる資金使途が定められています 商品仕入、機械設備購入等、事業経営に必要な運転資金と設備資金が対象となります。

子会社への貸付や、投機・生活のための資金等は対象となりません。

信用保証協会の概略

信用保証協会とは信用保証協会法に基づき、信用保証業務を行う公的な機関です。

各都道府県に47協会、特定の市に5協会、全国であわせて計52協会あります。

信用保証の目的は中小企業者が金融機関から事業に必要な資金を借り入れる際、信用保証協会が公的な保証人となることによって、金融の円滑化を図り、企業の健全な発展を支援することを目的としています。 府内の中小企業者で、保証の対象業種を営んでいる方が対象になります。よってサラリーマンや、中小企業者の範囲を超える企業や、非対象業種を営んでいる場合は、ご利用ができません。その他ご利用にあたっては一定の要件があります。

○保証人について

法人代表者、実質的な経営権を持つ方を除いては、連帯保証人は原則不要です。ただし個々の実情に応じて連帯保証人が必要な場合があります。

○保証の限度額について

一般枠として、基本的に無担保保証8,000万円、有担保保証2億円の合計2億8,000万円が限度額となります。ただし、保証制度によって限度額の定めがある場合があります。また、セーフティネット保証など、一般枠とは別枠となる保証制度もあります。

○担保の種類

担保については原則不動産や有価証券となるが、担保の個別内容によっては利用できない場合もあるので、協会相談窓口にて確認する必要がある。また、売掛債権や棚卸資産を担保とすることができる流動資産担保資金保証もあります。

○審査について

事業内容、決算内容、資金使途、事業計画、返済能力、保証のご利用状況等を踏まえ、総合的に判断されます。協会を利用するには、大阪府内に原則として営業実態のあることが必要です。

○大阪府と大阪市の信用保証協会について

それぞれの信用保証協会の利用要件に該当すれば、どちらの信用保証協会を利用されてもかまいませんし、両方の信用保証協会を利用されることも可能です。 ただし、利用限度額は合算される(営業実態が複数の都道府県にあるお客様が、それぞれの所在地の信用保証協会をあわせて利用する場合も同様です。)

○財務内容と費用について

決算が赤字であっても、改善の見込みや企業の将来性など総合的に見て判断されます。

協会に支払う費用は、借入される際に支払う信用保証料のみですが別途、実費負担するものもあります。

申込み時に必要な実費負担

(例)商業登記簿謄本、印鑑証明書、納税証明書、不動産登記簿謄本(有担保の場合)等

保証決定後貸付時に必要な実費負担

(例)借入金額に応じた収入印紙、登記費用(有担保の場合)等

○信用保証料について

信用保証料とは、信用保証協会の保証により金融機関から融資を受けられた時に(保証条件変更の場合は、変更手続きが完了した時)保証委託に応ずることの対価として信用保証料を支払います。信用保証料は、信用保証協会が中小企業信用保険への再保険に際し支払う信用保険料・代位弁済に伴う損失補てん・経費等、信用保証制度を運営する上で必要な費用に充当します。

信用保証料は、利用する保証制度、融資金額、期間、返済方法(保証条件変更で返済方法が変更される場合は、変更後の返済方法)、信用保証料支払方法に応じ計算されます。

計算例

「一般資金保証(無担保)」、融資金額1,000万円、融資期間60ヶ月(据置無し)、毎月均等分割返済、責任共有保証料率1.35%(一括支払)の場合

融資金額 1,000万円 × 期間 60ヶ月 ÷ 12

× 係数0.55 × 責任共有保証料率 1.35% = 371,250円

※ 『中小企業会計割引』が適用される場合、信用保証料率が0.10%割引されます。また有担保の場合は、無担保の保証料率よりも0.10%低い保証料率が適用される場合があります。

○大阪府融資制度の「開業資金」について

事業を営んでいない方による開業であること(分社化の場合を除きます。)

自己資金額が必要資金量の5分の1以上あること(保証申込日より原則6ヶ月以上前から形成されている必要があり、預金通帳などの客観的資料・書類を提出します。)

許認可等が必要な業種の場合は、取得が確実であることなどがあります。

○大阪府融資制度「経営安定資金」について

『認定書』を取得するには、法人のお客様は本店所在地の市区町村、個人事業のお客様は主たる営業所在地の市区町村で認定を申請します。認定の申請にあたっては、資料などが必要となる場合があるので、あらかじめ認定を申請される市区町村へ問い合わせる。 なお、「経営安定資金」の対象となる認定は、1号から6号までとなっており、7号および8号は対象外となります。

○利用中の申し込み

現在保証を利用中でも申込みできます。ただし借入されて間もない場合は、返済実績を見るため、利用間隔を空ける場合があります。

○返済困難

現在保証を利用中で、売上の減少で返済が苦しく、返済方法を変更したい場合や今後回復の見込みがなくなってしまった場合、借換えができる場合がございますので、 まずは当社へメールもしくはお電話にてご相談ください。

万一、今後回復の見込みがなくなり、金融機関への返済が困難になった場合は、金融機関からの請求に基づいて、協会が金融機関へ立替払いをします。このことを「代位弁済(だいいべんさい)」といいます。その後は、連帯保証人の方を含む方から協会へ返済する話し合いをします。

用語説明

○信用保証の対象

Ⅰ.企業規模

中小企業信用保険法等に定める中小企業者で、常用従業員数または資本金(出資金)が次表のいずれかに該当する必要があります。

| 業種 | 資本金 | 従業員 |

| 製造業等(注1) | 3億円以下 | 300人以下 |

| 卸売業 | 1億円以下 | 100人以下 |

| サービス業(注2) | 5千万円以下 | 100人以下 |

| 小売業(注3) | 5千万円以下 | 50人以下 |

| 医療法人(注4) | – | 300人以下 |

注1)製造業等には建設業・運送業・不動産業・倉庫業・ソフトウェア業・情報処理サービス業などを含みます。 ・ゴム製品製造業(自動車または航空機用タイヤおよびチューブ製造業ならびに工業用ベルト製造業を除く。)の従業員条件は900人以下です。

・倉庫業の中の「物品預り・駐車場業」の企業規模要件は、資本金5千万円、従業員100人以下です。

注2)旅館業の従業員条件は200人以下です。

注3)飲食店を含みます。

注4)従業員数が300人以下の条件のみとなります。また、医業を主たる事業とする法人を含みます。※組合の場合は、別の条件が定められています。

【所在地】

大阪府内で事業を行っている方が対象です。

【業 歴】

保証制度により要件が定められている場合があります。

【許認可等必要業種】

許認可等を必要とする業種は、その許認可等を申込人名義で取得していることが必要です。 また、申込時に許認可等の写しが必要です。

○利用できない場合

- 原則として、保証協会の代位弁済を受け、その求償債務が終わっていない場合、また、それらの保証人となっている場合(申込人の事業と実質的に同一である企業と当協会が判断した場合を含む)

- 原則として、保証協会の保証付借入金等に延滞等の債務不履行がある場合、また、それらの保証人となっている場合(申込人の事業と実質的に同一である企業と当協会が判断した場合を含む)

- 前回保証資金が、合理的理由なく資金の使途目的以外に流用されていた場合

- 直近に借入があり、その借入による資金投入効果等の影響度合を見極める必要があると当協会が判断した場合

- 原則として、他の保証協会で特別小口保証(※)を受けている場合(※特別小口保証とは、国が定める特別小口保険を付保した保証制度のことをいいます)

II. 金融取引等について

- 1.銀行取引停止処分を受け2か年を経過していない場合(原則として、第1回目の不渡を出して6か月を経過していない場合を含む)

- 仮差押・差押、競売等法的措置を受けている場合および破産手続、再生手続、会社更生、会社整理等を申立中の場合

Ⅲ. 財務内容等について

- 税金を滞納し、完納の見通しがたたないと当協会が判断した場合

- 借入金(消費性、住宅ローンを含む)、公共料金または賃借料等の支払いを滞納している場合

- 高利借入を利用していて、早期解消が見込めないと当協会が判断した場合、業績が極端に悪化し、事業継続が危ぶまれると当協会が判断した場合

- 粉飾決算や融通手形操作を行っている場合

- これまでの業績および今後の事業見通しなどから返済が見込まれないと当協会が判断した場合

Ⅳ. その他

- 許認可等を必要とする事業を営む方で、その許認可等がない場合(申請中であって、許認可等を取得することが確実であると当協会が認めた場合を除く)

- 事業実態が把握できないと当協会が判断した場合

- 法人の商号、本社、業種、代表者を頻繁に変更している場合

- 申込人(関係人を含む)がその事業等に関し、刑法・行政法その他公的法規に違反する行為をなし、またはなしたとみなすべき相当の理由がある場合

- 申込書類等に虚偽の記載がある場合など、当協会が取扱い不適当と判断した場合

- 休眠会社(最後の登記後12年以上経過した株式会社で会社法第472条の規程により、休眠会社として解散したものとみなされたもの)および休眠組合の場合(「中小企業等協同組合法の一部を改正する法律」の規程により、休眠組合の適用を受けるもの)

- 業態・事業内容が性風俗関連、非合法関連、賭博性・投機性の高いもの、反社会的なものと当協会が判断した場合

- 申込に際し、いわゆる金融あっ旋屋等の第三者が介在する場合

- 暴力的不法行為者および反社会的勢力と当協会が判断した場合

- その他公序良俗に反する等、当協会が取扱い不適当と判断した場合

○連帯保証人について 法人代表者の方を除いては、連帯保証人は原則不要です。

当協会の連帯保証人は、金融機関で締結する金銭消費貸借契約等の連帯保証人にもなっていただくことになります。(金融機関により印鑑証明書などを求められる場合がありますので、あらかじめご了承ください)

ただし、次の方は連帯保証人になっていただきます。

- 実質的な経営権を持つ方

また、次の方は場合によって連帯保証人になっていただきます。

- 事業承継予定者

- 同一事業に従事している配偶者

- 営業許可名義人

- 組合における代表理事以外の理事、組合員(組合員が法人の場合はその代表者)等

なお、平成18年3月31日までに連帯保証人を付して保証申込をいただいた保証については、連帯保証人は解除されません。 また、連帯保証人を解除することを主たる目的とした借換は、原則取り扱っておりません。

○申し込みに必要な書類

1.申込み時に必要な書類

大阪府融資制度保証の申込必要書類については、以下のとおりです

| 書類名 | 法人 | 個人 | |

| 協会所定書式 | 個人情報の取扱いに関する同意書 | ● | |

| 信用保証委託契約書 | ● | ||

| 信用保証委託申込書 | ● | ||

| 保証人等明細 | ● | ||

| 申込人(企業)概要 | ● | ||

| お客様にご用意いただく書類 | 商業登記簿謄本または履歴事項全部証明書(発行後3ヶ月以内のもの) | ● | – |

| 確定申告書【写】2期分(税務署の受付印あるもの) | – | ● | |

| 法人税確定申告書【写】(別表・決算書・附属明細一式)2期分 (税務署の受付印あるもの) | ● | – | |

| 合計残高試算表(決算期から6ヶ月以上経過の場合) | ● | – | |

| 納税証明書(法人税または所得税については、その1またはその3) | ● | ||

| 申込人・連帯保証人・物上保証人の印鑑証明書(発行後3ヶ月以内のもの) | ● | ||

2.上表のほかに、ケースに応じて所定の書類が必要です。

【所定の書類が必要な主な例】

- 許認可業種の場合、営業許認可証・登録証・届出証【写】等

- 設備資金でのお申込みの場合、設備の見積書・契約書【写】等

- 申込人(法人にあっては代表者)および連帯保証人が外国人の場合、在留資格の確認ができる住民票抄本等(発行後3ヶ月以内のもの)

- 保証協会団信のご加入を希望される場合、債務弁済委託契約申込書、団信申込書兼告知書、健康診断結果証明書(融資金額が5,000万円超の場合)等

3.有担保保証の場合、保証の決定後に、抵当権設定契約書等に関する手続きが必要です。なお、新規担保提供時には、不動産登記簿謄本または登記事項証明書(発行後3ヶ月以内のもの)、地図、図面、および担保提供者の所得税または消費税の納税証明書その3のご提出が必要です。(その他担保関係書類をご提出いただく場合もあります。)

○各種手続きに必要な書類

下記変更事項が生じた場合、保証付借入人ご本人の場合は、当協会所定「被保証人名称・住所等変更届出書」を、連帯保証人(法人代表者含む)の場合は、当協会所定「連帯保証人名称・住所等変更届出書」を、それぞれ下記必要書類とともに提出します。

連帯保証人(法人代表者含む)変更の場合、金融機関にて別途条件変更の手続きが必要になります。

| 変更事項 | 法人の場合 | 個人の場合 |

| 氏名・ 法人名 | 1.商業登記簿謄(抄)本 1通(履歴事項全部証明書) ※社名変更の沿革の記載のあるもの | 1.戸籍謄(抄)本 1通(外国人のときは登録原票記載事項証明書) ※氏名変更の沿革の記載のあるもの |

| 住所 | 1.商業登記簿謄(抄)本 1通(履歴事項全部証明書) ※住所変更の沿革の記載のあるもの ※住所変更に伴い電話番号も変更している場合は、変更届出書の変更事項の余白欄に変更後の電話番号も記載して下さい。 | 1.住民票 1通(外国人のときは、在留資格が確認できる住民票抄本等) ※住所変更の沿革の記載のあるもの ※住所変更に伴い電話番号も変更している場合は、変更届出書の変更事項の余白欄に変更後の電話番号も記載して下さい。 ※本籍地の記載は不要です。(本籍地が記載されている場合は、黒く塗りつぶして下さい。) |

| 代表者 | 1.商業登記簿謄(抄)本 1通(履歴事項全部証明書) ※前代表者辞任、新代表者就任が確認できるもの 2.法人印鑑証明書 1通 3.新代表者の保証人追加書類一式 | |

| 組織 | 1.商業登記簿謄(抄)本 1通(履歴事項全部証明書) ※法人成り等、債務引受が必要な場合は別途手続きが必要になります。 | |

| 合併 | 1.商業登記簿謄本(合併が記載されたもの) 1通(履歴事項全部証明書)2.商業登記簿謄本(合併により閉鎖されたもの)1通 (履歴事項全部証明書) ※被保証人が他の会社を吸収する場合届出は不要です。 | |

| 連帯保証人の死亡 | 1.(死亡された方の)除籍謄本 1通 2.新しい連帯保証人追加書類一式 ※根保証の保証制度をご利用の場合、連帯保証人が死亡したときは貸出が中止されますので、ご注意ください。 | |

| 保証人を追加する場合 | 1.変更申込書 2.連帯保証人追加契約書 3.新連帯保証人の印鑑証明書 1通 4.新連帯保証人の納税証明書 1通(法人代表者の変更に伴う新代表者の追加の場合等は不要) 5.個人情報の取扱いについて ※法人を連帯保証人に追加する場合は、上記1~5に加えて ・法人商業登記簿謄本(履歴事項全部証明書) 1通 ・取締役会議事録 1通以上が、必要となります | |

| 保証人を免除する場合 | 1.変更申込書2.連帯保証人免除承諾書3.個人情報の取扱いについて※追加保証人及び残存保証人全員の署名捺印が必要です。 | |

| ※ | 会社分割、成年後見、売掛債権担保保証の第三債務者の変更および特定社債保証については、別途専用の届出書を利用してください。 |

| ※ | 保証申込等、他の手続で申告済の場合、届出は不要です。ただし保証審査の段階で変更事項の証明書の提出を求められる場合があります。 |

リスケジュール

融資とリスケの種類

リスケジュールとは、金融機関と交わした債務返済条件(約定返済)の返済が困難となった場合、金融機関(銀行・信用金庫等)に借り入れ条件を変更することを言う。 リスケを行うことによって、元本の返済を猶予するなど、一時的なキャッシュフローは改善するが、リスケ後の金融機関からの再融資は絶望的であるため、詳細な事業計画のもとでリスケジュールを検討すべきだろう。 つまり、実現可能な事業計画書を作成し、リスケジュール後に返済が止まることがないような返済計画書を提示・説明することが求められる。

○融資の種類 ・信用保証協会付融資

・日本政策金融公庫融資 ・不動産担保融資 ・銀行プロパー融資

○リスケの種類

・元本返済停止型

一定期間にわたり元本の返済をストップし、利息のみの支払にするタイプです。

当初の返済期間を変更する方法や、返済期間を変更しないで据置後に返済額を増額 する方法があります。

・元本返済減額型

一定期間にわたり元本の返済を減額するタイプです。

減額後に当初の返済額に戻す方法(返済期間変更)や、減額後に返済額を増額する (返済期間非変更)などの方法などがあります。

・資金繰り円滑化借換保証

信用保証協会の保証付き融資の借り換えや保証協会の保証付きの複数の融資の一本化等を促進することにより、中小企業の月々の返済額の軽減等を推進し、中小企業の資金繰りを円滑化するための制度があります。それが、借り換え保証制度です。

「緊急保証による債務を借り換える場合」や「一般保証やセーフティネット保証又は中小企業金融安定化特別保証による債務を借り換える場合」に利用できます。

信用保証協会代位弁済

○金融検査マニュアルによる格付け

| □正常先 | 業況が良好であり、かつ財務内容にも格段の問題がない。 |

| ■要注意先 ※要管理先 | 金利減免、棚上、貸出条件に問題あり、返済履行状況に問題あり。財務内容に問題がある債務者、今後の管理に注意を要する企業。 債務超過を5年以内に解消できるか、計画書があるかどうか。 |

| ■破綻懸念先 | 実質債務超過の状況、業況が著しく低調で貸出金が遅延状態過去延滞なし、支払い中であっても元本返済に長期を要する企業。 |

| ■実質破綻先 | 法的・形式的な経営破綻の事実は発生していないものの 深刻な経営難、再建の見通しが立たない状況。多額の不良債権を内包、返済能力に比して明らかに過大な借入金が残る。元金または、利息について実質的に長期間滞納している債務者。 |

| ■破綻先 | 破産・精算・会社整理・民事再生、取引停止処分などの法的・形式的な 経営破綻の事実が発生している。 |

○リスケジュールを実施した場合の金融機関の格付けについて

「要注意先」 ⇒ 金融機関が融資できる限界

「要管理先」 ⇒ リスケジュールを行った場合の基本的な区分

「破綻懸念先」⇒ 金融機関内部での回収優先区分

○リスケジュール事前確認事項

- 5年以上に渡って、赤字で決算を組んでいる

- 社長から会社への貸付金が多額になっている

- 直近3年の事業年度で役員報酬を改定していない

- 税務調査を今までほとんど受けていない

- 自転車操業で何とか運営している

- 長い間、税理士の先生にお世話になっている

- 現在、融資を受けている借入金の金利を把握していない

以上の項目に3つ以上該当する事業者の方は当社のセカンドオピニオンサービスを受けることをお勧めします。

住宅ローンの借り換え

○住宅ローンの借り換えメリットの仕組み

住宅ローンの借り換えはここ数年間において膨大な件数実施されています。1%台の金利は常識といわれる現代で、住宅ローン金利の見直しは必須です。特に住宅ローン控除の恩恵を受けていたけれど終了してしまった方も、ローン残高と残年数は多額に残されているでしょう。この機会に住宅ローンの金利の見直しをしてみてはどうでしょうか?

【目安条件項目】

1. 住宅ローン残り返済期間 | 10年以上 |

2. 住宅ローン残り返済金額 | 1000万以上 |

3. 現在の住宅ローンとの減額金利差 | 1%以上 |

4. 自営業者の方は返済実績 | 5年以上 |

住宅ローンの借り換えにおけるメリットは減額された金利の元で計算された、支払利息と借り換えによって発生する諸費用との差額がメリットになります。ここで下記に住宅ローンの借り換え時に発生する諸費用について、一般的な目安の金額を記載しておきましたので参考にしてください。

※ 住宅ローンのメリットの算定につきましてはメールにご依頼いただきますと無料で算定させていただきますので是非この機会にご利用ください。

【必要経費項目】

1. 保証料(有・無) | 2%程度 |

2. 保証事務手数料 | 3万円 |

3. 抵当権抹消 | 1~2万円 |

4. 抵当権設定 | 3~4万円 |

5. 登録免許税 | 4%程度 |

6. 印紙代 | 2万円 |

○借り換え時における金融機関の審査事項

【借り換え審査項目】

| 勤務年数(自営業者は事業年度数) | 審査において勤続年数は5年以上 |

| 給与年収(事業所得) | 給与所得においては物件購入時よりアップ |

| 不動産評価 | 担保評価割れについては問題視されない傾向 |

| 居住年数 | 購入してから居住していること |

| 返済比率 | 30%超が条件 |

| 返済履歴 | 延滞なしが必須 |

購入時と同様に借り換え時にも審査がございますが、借り換え時の審査は購入時の審査とは若干ですが審査重要事項も異なります。自営業者の方の借り換えの場合には購入時に高い金利を設定されているケースが目立ちますが、返済実績を積み上げることで低金利での借り換えが実現するケースが見受けられます。物件購入時より、年収や所得金額または他のローン等がない場合ですと容易に借り換えできるケースがほとんどです。

また、サラリーマンの方も勤続年数や給与所得の増加で借り換え審査が優位に進むケースがほとんどです。転職したり、他のローンなどがない場合ですと自営業者と同様に借り換えがスムーズに進むものと思われます。

以下に主要銀行の情報を掲載しておきましたので参考にしてください。

【金融機関情報】

金融機関名 | 保証料 | 団信 | 借入手数料 |

新生銀行 | なし | なし | 50,000 |

住信SBIネット銀行 | なし | なし | 2.10% |

イオン銀行 | なし | なし | 2.10% |

三菱東京UFJ銀行 | あり | なし | 31,500 |

フラット35 | あり | 0.35% | 1.365% |

東京スター銀行 | なし | なし | 105,000 |

ソニー銀行 | なし | なし | 42,000 |

三井住友銀行 | あり | なし | 31,500 |

みずほ銀行 | あり | なし | 31,500 |

三井住友信託銀行 | あり | なし | 31,500 |

りそな銀行 | あり | なし | 31,500 |

三菱UFJ信託銀行 | あり | なし | 31,500 |

みずほ信託銀行 | あり | なし | 31,500 |

お気軽にお問い合わせください。

TEL 06−6777-7962

受付時間 9:00 - 17:00 (土・日・祝日除く)